| 目前,虽然美国制造业部分指标有所下降,但总体依然强大,仍为世界头号制造业强国。并且,全球金融危机后美国制造业有所恢复。然而,美国仍妄图通过贸易霸凌、关税壁垒、产业补贴等非正常、非市场的办法打压对手的竞争力,把自己制造业的继续兴盛建立在损害别国利益的基础之上。对此,我国要客观判断竞争对手的实力地位,提高紧迫意识,同时保持自信,在业已取得的巨大成就基础上,大力发展先进制造业,早日实现由制造业大国向制造业强国的转变。 |

|

制造业是经济增长的发动机。近年来,关于“美国制造业在衰落”的声音比较多,持此观点者主要有三点理由:一个是美国制造业增加值占全球制造业增加值的比重持续下降。1990年,美国制造业增加值占全球制造业增加值的比重为22%,2021年降至17%。二是美国制造业增加值占国内生产总值(GDP)的比重持续下降。20世纪50年代初期,美国制造业增加值占GDP之比约为28%,2021年降至11%。三是制造业就业人数及占比不断下降。自1939年以来美国制造业就业人数持续增长,至1978年达到顶峰(1933万人)。2022年,美国制造业就业人数为1298万人,虽较2020年历史最低水平有所上升,但仍处于低位。并且,2022年美国制造业就业人数占全部就业的比重仅为8%,处于历史最低水平。从这些指标看,美国制造业在全球经济中的地位以及创造就业的能力的确有所下降。但如果就此判断美国制造业“已经衰落”为时尚早。

总体规模仍在增长 2000~2021年,虽然美国制造业增加值占全球制造业增加值的比重有所下降,但从规模来看依然增长明显。以2015年的不变价计算,美国制造业增加值从2000年的1.74万亿美元增长至2021年的2.44万亿美元,年均增速为2%,快于同期的德国(1.7%)、日本(1.6%)。美国制造业规模增加但占GDP比重下降,主要是因为服务业增速快于制造业。有观点认为美国服务业占比过高,制造业占比过低,因此经济结构并不健康,这其实是一种误解。美国服务业中超过一半为生产性服务业,是为制造业进行配套的可贸易服务业,而非不可贸易的生活服务业。 也要看到,美国的海外制造业规模庞大。由于美国劳动力成本上升以及拓展海外市场等原因,美国企业将部分制造业转移出美国。美国商务分析局数据显示,美国制造业对外投资规模从2009年的438亿美元上升至2021年的565亿美元。截至2021年末,美国制造业对外投资余额为9126亿美元,占美国全部对外直接投资规模的16%。美国主要是通过跨国公司在海外设立子公司的方式向其他国家和地区转移自身不具比较优势的制造业。根据美国商务分析局的统计,截至2020年末,美国制造业跨国公司总资产规模超过2500万美元的海外子公司共有11293家,总资产规模为3.52万亿美元。2020年这些海外子公司实现营收2.5万亿美元,净利润1906亿美元,制造业增加值为5510亿美元。 虽然这些制造业转移出美国,但高附加值的部分仍然留在美国,美国母公司仍然保留研发中心和管理中心的地位。2020年,美国制造业跨国公司研发支出中的美国本土支出规模为2138亿美元,海外子公司仅为317亿美元。并且,这些转移出去的制造业产生大量利润汇回美国。2017年12月,特朗普政府通过《减税与就业法案》。该法案对美国企业留存海外的利润进行一次性征税,鼓励美国企业将海外利润汇回美国。美国商务部数据显示,2018年美国企业将海外囤积的6649亿美元现金汇回美国。 当前之所以出现“美国制造业衰落”的认知,并非美国制造业真的出现衰落,而主要是因为中国崛起。过去20年全球制造业格局最大的变化是中国崛起,美国制造业在发达经济体中的地位并未发生变化。全球制造业最强的主要有四个国家,分别是美国、日本、德国和中国。考虑中国的情况下,2000~2021年美国制造业增加值占全球制造业增加值的比重从24.7%下降至16.8%。然而,不考虑中国,同期美国制造业增加值占比仅从26%降至24%。并且,美国制造业规模与日本和德国相比依然维持较大领先优势。2000年,美国制造业增加值相当于日本、德国之和的132%,2021年这一比例上升至142%。也就是说,美国制造业增加值相比于全球其他两个主要制造业强国不仅没有缩小,反而出现扩大。

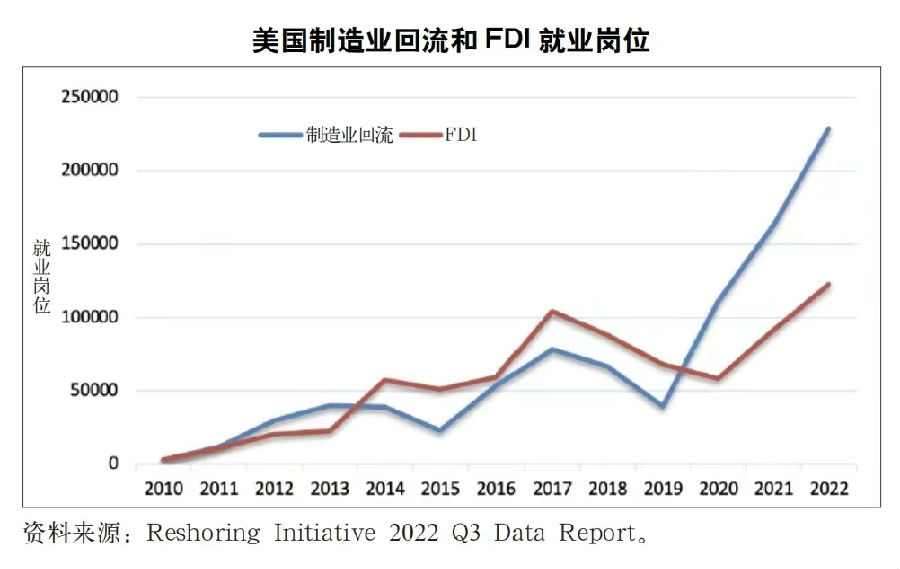

竞争力仍有“美国之长” 需要看到,虽然美国制造业增加值占全球制造业增加值的比重有所下降,然而美国制造业实力依然很强。首先,仍是全球制造业区域生产中心。目前全球有三大生产网络,分别位于欧洲、北美和亚太,美国仍为北美地区制造业中心。二是,产业链地位较高。在全球主要制造业国家和地区中,美国位于全球产业链上游,欧洲和日本位于中上游,中国处于中下游,但在新能源、人工智能等部分领域挤入上游。三是,研发投入遥遥领先。经济合作与发展组织(OECD)数据显示,2020年美国研发支出规模高达6641亿美元,排名全球第一;中国研发支出规模为5641亿美元,排名第二。从研发强度(研发支出/GDP)来看,美国近年来维持上升态势。2021年,美国研发强度升至3.45%,超过其他主要制造业国家中国(2.4%)、日本(3.26%)和德国(3.14%)。四是,品牌实力强大。波士顿咨询集团(BCG)日前评选出2022年全球最具创新力的50大企业榜单中,美国企业有27家,中国企业有7家。排名前10位的企业中,美国企业有7家,分别是苹果、微软、亚马逊、谷歌、特斯拉、莫德纳和IBM,多数为制造业企业;中国企业华为入选。 此外,美国制造业出口结构依然较好。2000年以来,虽然中国制造业的崛起在一定程度上冲击了美国制造业的地位,但美国仍是制造业超级强国。联合国工业发展组织(UNIDO)将制造业分为三个技术类别,分别是中高技术(MHT)、中级技术(MT)和低级技术(LT)。这种分类法是基于研究与开发(R&D)支出与制造业增加值的比例。根据国际标准行业分类第四版(ISICRev.4),中高技术有7个行业,中级技术有5个行业,低级技术有12个行业。2000年,美国在三个类别全部排名第一,占全球份额比重分别为25.9%、23.9%和24.7%。2020年,中国成为全球低级技术(占全球份额比重为26.3%)、中级技术(占全球份额比重为38.5%,2000年为9.6%)和中高技术(占全球份额比重为35.7%)产品的领先制造者。然而,美国在所有三个技术产品类别中仍排名第二。并且,在联合国跟踪的23种制造业门类中,美国有5种位居第一,在其他15种中排名第二,这也凸显其制造业的广度和竞争力。 由于美国生产力水平持续增长,制造业产品附加值较高,美国制造业工资水平也不断上升。1990~2022年,美国制造业平均时薪从10.93美元上升至25.64美元,年均增速为3%。并且,自2014年以来,美国制造业工资水平有加速上行的趋势。2021年,美国制造业平均时薪增速达到5%,为20世纪90年代以来最高水平。美国制造业工资水平持续上升带动服务业工资以及整体工资水平上行,这对于促进居民收入持续增长起到重要作用。不断增长的工资水平也为美国消费市场继续是全球第一大消费市场奠定了坚实基础。 也要承认,自奥巴马后期开始推动的制造业回流美国取得进展。全球金融危机后,美国提出“再工业化”战略以重振制造业。奥巴马政府和特朗普政府先后颁布《重振美国制造业框架》《美国制造业促进法案》《创造美国就业及结束外移法案》《税收减免与就业法案》等多部法案鼓励制造业发展。拜登政府上台后进一步强化对美国制造业的支持,先后颁布《芯片与科学法案》《2022年通胀削减法案》等法案。据美国“回流倡议”协会(Reshoring Intiative)估计,2022年美国制造业回流创造的就业岗位数量达228723个,制造业回流和FDI创造的就业岗位数共计351431个,均创历史新高。Wind数据显示,美国制造业就业人数从2009年的1148万人上升至2022年的1298万人。制造业就业人数回升叠加劳动参与率低于疫情前水平使得当前美国劳动力市场异常繁荣。美国劳工部数据显示,2023年1月美国失业率为3.4%,为1969年以来最低水平。 综上所述,虽然美国制造业部分指标有所下降,但总体依然强大,仍为世界头号制造业强国。并且,全球金融危机后美国制造业有所恢复。然而,美国仍从全球产业链的发展中感受到了中国等新兴市场国家制造业进步对其形成的竞争压力,在以税收优惠、政策吸引、立法强制等手段推动制造业回流的同时,妄图通过贸易霸凌、关税壁垒、产业补贴等非正常、非市场的办法打压对手的竞争力,把自己制造业的继续兴盛建立在损害别国利益的基础之上,对经济全球化的完整性和世界产业链的稳定性构成严峻挑战。 制造业是国民经济支柱产业,实现制造业高质量发展既是经济高质量发展的重要支撑,也是大国博弈能否胜出的关键所在。我国要客观判断竞争对手的实力地位,进一步提高紧迫意识,同时保持足够自信,在业已取得的巨大成就基础上,依托世界最为齐全的门类,继续强化对制造业的支持,大力发展先进制造业,早日实现由制造业大国向制造业强国的转变。 (作者为金融学博士、高级经济师,中央财经大学国际金融研究中心客座研究员,文章转自世界知识期刊) |

- 蔡亮:日本为“虎”作了什么“伥”?(2023-04-14)

- 张沱生:中美应如何缓和紧张防止冲突与战争(2023-04-14)

- 张一飞:西方自由主义国际秩序的终结(2023-04-14)

- 特朗普发布3分钟竞选广告:如果再次当选,将……(2023-04-14)

- 外交部介绍第四次阿富汗邻国外长会成果(2023-04-14)

- 外交部:新时代中国外交将继续践行总体国家安全观(2023-04-14)

- 崔天凯:聚焦中美利益交汇点(2015-08-28)

- TPP谈判夏威夷部长会无功而返(2015-08-04)

- 曹世功:不要把“改革开放”标签强加给朝鲜(2015-05-22)

- 锦绣:我和俄罗斯老战士老伊万 (2015-05-06)

- 吴正龙:解析日本防卫合作新指针(2015-05-04)

- 郑永年:李光耀和后殖民地时代世界政治(2015-04-07)

- 国际网

- 网址:

WWW.CFISNET.COM - 邮箱:

cfis_abnet@126.com - 电话(传真):

010-56317675 (56317500) - 办公地址:

北京市朝阳区亮马河南路14旁1门