| 既有研究认为美国页岩油的开采成本为65美元/桶左右。但作者考察美国最大的4家上市页岩油企业披露的财务数据,发现他们的开采成本普遍在36.4-47.7美元/桶之间,其均值42美元/桶是其开采成本中枢。而这一发现与现有研究对美国页岩油开采成本中枢的测算(65美元/桶)存在较大距离。作者认为2016年油价难有起色,27-42美元/桶为OPEC对油价的合意运行区间,现阶段油价或将在27美元/桶附近展开频繁波动。从市场博弈角度看,油价长期在42美元/桶以下,将会对美国页岩油企业形成冲击,迫使部分企业退出市场。而当油价处于27美元/桶以下,又会对沙特的原油生产形成打击。因此,油价运行在27-42美元/桶这一价格区间内,符合沙特利益,有益于沙特原油“挤出战略”的实践。 |

|

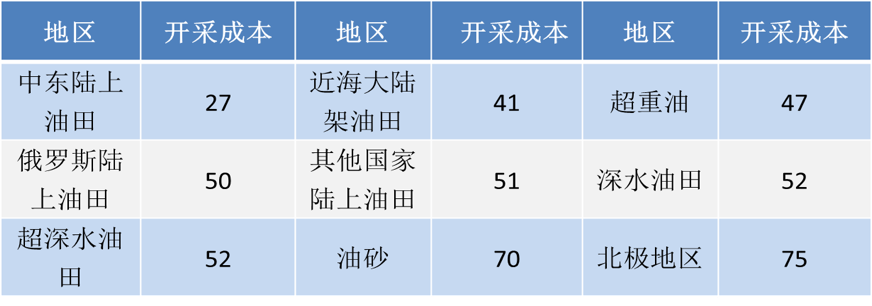

2月11日西德州中质原油期货(WTI)的3月原油期货价格在跌破每桶27美元(26.86美元)的阶段低位之后,终止了本轮的连续下跌态势,展开强力反弹。油价在12日的交易中收盘上涨12.32%,创下自2009年以来的最大单日涨幅。支撑油价反弹的重要原因是传闻石油输出国组织(OPEC)成员国为避免油价进一步下跌已准备合作减产,市场均认为每桶27美元是现阶段油价的重要支撑价位。与市场观点一致,本文认为27-42美元/桶是当前油价的重要运行区间,OPEC具有较强意愿维持油价在此区间运行。 此轮油价下跌是诸多影响因素合力的结果,主要涵盖以下三方面: 第一,从原油供应端看,美国页岩油产量爆发式增长,对全球原油市场供应形成显著冲击。以页岩气、页岩油为代表的新能源革命开启后,美国原油产能剧增,2014年6月美国超过沙特成为世界第一大产油国。 美国作为全球最大的原油消费国,对全球原油市场具有显著的影响,随着其国内页岩油革命的推进,页岩油开采技术不断进步,原油开采量持续上升,能源自给率不断提升,在原油消费保持稳定的情境下,其对外部的原油依赖却呈现下降趋势。供应态势的变化是全球原油市场供需失衡的主要原因。 众所周知,沙特主导的OPEC对全球原油市场价格走势具有较强的话语权,它能通过改变全球原油市场的供求态势对原油市场施加显著影响。然而,在此轮市场竞争中,面对美国石油企业强势侵袭,以沙特为代表的OPEC国家放弃了限产保价的策略,而选择增加原油供给以抢夺市场份额,意图通过价格手段出清美国页岩油企业,实现市场“挤出战略”,这就显著加剧了当前供应过剩态势。 第二,从消费端看,全球消费需求疲弱,拖累油价下跌。当前全球经济发展分化显著,整体趋弱。全球主要经济体中,美国经济一枝独秀,表现稳定。而其他原油消费大国经济发展低迷,导致国际原油需求增长放缓。中国处于“三期叠加”的经济新常态下,经济增长速率出现放缓。对日欧而言,受制于人口结构性矛盾、债务负担高企等难题,日欧经济体的经济复苏进程缓慢而脆弱。而新兴经济体国家则面临大宗商品价格剧烈下跌以及美元走强带来的资金外流等困扰,国家经济发展普遍进入下行通道。消费端的需求低迷,叠加供应端的供给过剩,造成供需失衡态势持续强化,这也是油价下跌的根本性原因。 第三,从计价货币来看,美元指数持续上涨,助推油价下跌。自2014年10月美联储宣布结束QE起,美元进入了升值周期,由于国际原油以美元为计价单位,则强美元必将导致弱原油。美元指数在2015年实现上涨8.3%,在当年的全球升值国家货币中,升值幅度位居全球第一。 既有研究认为美国页岩油的开采成本为65美元/桶左右。令人疑惑的是,市场油价长期处于该水平线以下,而美国页岩油产量却没有显著下降,尤其在40-50美元/桶的价格水平下,产量保持稳定,原油库存屡屡创出新高。有鉴于此,本文认为,现有研究对美国页岩油开采成本的研判可能存在偏差,从而导致对当前的原油生产与竞争形势分析形成错误认识。 表1世界各主要产油地区原油开采成本(单位:美元/桶)

资料来源:摩根斯坦利 本文通过考察美国最大的4家上市页岩油企业披露的财务数据,计算后发现美国页岩油公司的开采成本普遍在36.4-47.7美元/桶之间,则其均值42美元/桶就是美国页岩油开采成本中枢。而这一发现与现有研究对美国页岩油开采成本中枢的测算(65美元/桶)存在较大距离。 表24家美国页岩油上市公司年报(单位:美元/桶)

资料来源:上市公司年报 生产技术的进步是造成美国页岩油企业生产效率提升、开采成本下降的主要原因。此外,大规模生产形成的规模效应也有益于降低开采成本。美国油田服务商Canary公司首席执行长Eberhart于2014年12月称,得益于美国页岩油开采效率的大幅提升,当前原油生产企业的开采成本已从2012年的高位下降30至50美元/桶附近。 本文研判认为2016年油价难有起色,27-42美元/桶为OPEC对油价的合意运行区间,现阶段油价或将在27美元/桶附近展开频繁波动。 第一,从供应端来看,2016年将维持供应过剩态势。EIA最新的预测报告认为,在当前供应过剩194万桶/天的基础上,2016年国际日均原油供应将达到9593万桶,而日均原油消耗为9519万桶,则明年原油将维持供应过剩态势。 此外,伊朗获得原油供应解禁后,将至少向市场新增50-100万桶/天的原油供应,对当前供应过剩的原油市场进一步施压。 第二,从消费端来看,2016年全球原油消费需求难有改善。作为最大原油进口国的中国经济面临发展趋缓态势,IMF、OECD、花旗、瑞银等机构对中国2016年的经济增长预测分别为6.3%、6.5%、6.3%、6.2%。 第三,从计价货币来看,美联储已开始实施紧缩货币政策,美元走势预计将在长期内呈强势态势,将对油价施加下行压力。 鉴于中东以及美国页岩油的开采成本分别为27美元/桶、42美元/桶,以此为基础,我们研判认为27-42美元/桶是2016年油价的重要运行区间。 这是因为从市场博弈角度看,油价长期在42美元/桶以下,将会对美国页岩油企业形成冲击,迫使部分企业退出市场。而当油价处于27美元/桶以下,又会对沙特的原油生产形成打击,不利于沙特石油生产企业经营。因此,油价运行在27-42美元/桶这一价格区间内,符合沙特利益,有益于沙特原油“挤出战略”的实践。 在当前油价下跌趋势作用下,油价继续下探的概率较大,后期如油价持续处于27美元/桶之下,预计沙特或将采取举措提振油价,使之处于其合意价格运行区间。 (作者为中债资信评估有限责任公司研究总部研究人员,文章转自金融时报中文网) |

- 陈宇:俄新版国安战略透露哪些信息(2016-03-08)

- 王晋:伊朗用无核换解除制裁,朝鲜未必行(2016-03-08)

- 徐长文:去年中日贸易的回顾和今年的展望(2016-03-08)

- 徐长文:应考虑几年后中国液晶产能是否过剩问题(2016-03-08)

- 美国“电子邮件之父”不幸因病去世 网络世界送别(2016-03-08)

- 加拿大总理期待加强与中国的关系(2016-03-08)

- 崔天凯:聚焦中美利益交汇点(2015-08-28)

- TPP谈判夏威夷部长会无功而返(2015-08-04)

- 曹世功:不要把“改革开放”标签强加给朝鲜(2015-05-22)

- 锦绣:我和俄罗斯老战士老伊万 (2015-05-06)

- 吴正龙:解析日本防卫合作新指针(2015-05-04)

- 郑永年:李光耀和后殖民地时代世界政治(2015-04-07)

- 国际网

- 网址:

WWW.CFISNET.COM - 邮箱:

cfis_abnet@126.com - 电话(传真):

010-56317675 (56317500) - 办公地址:

北京市朝阳区亮马河南路14旁1门